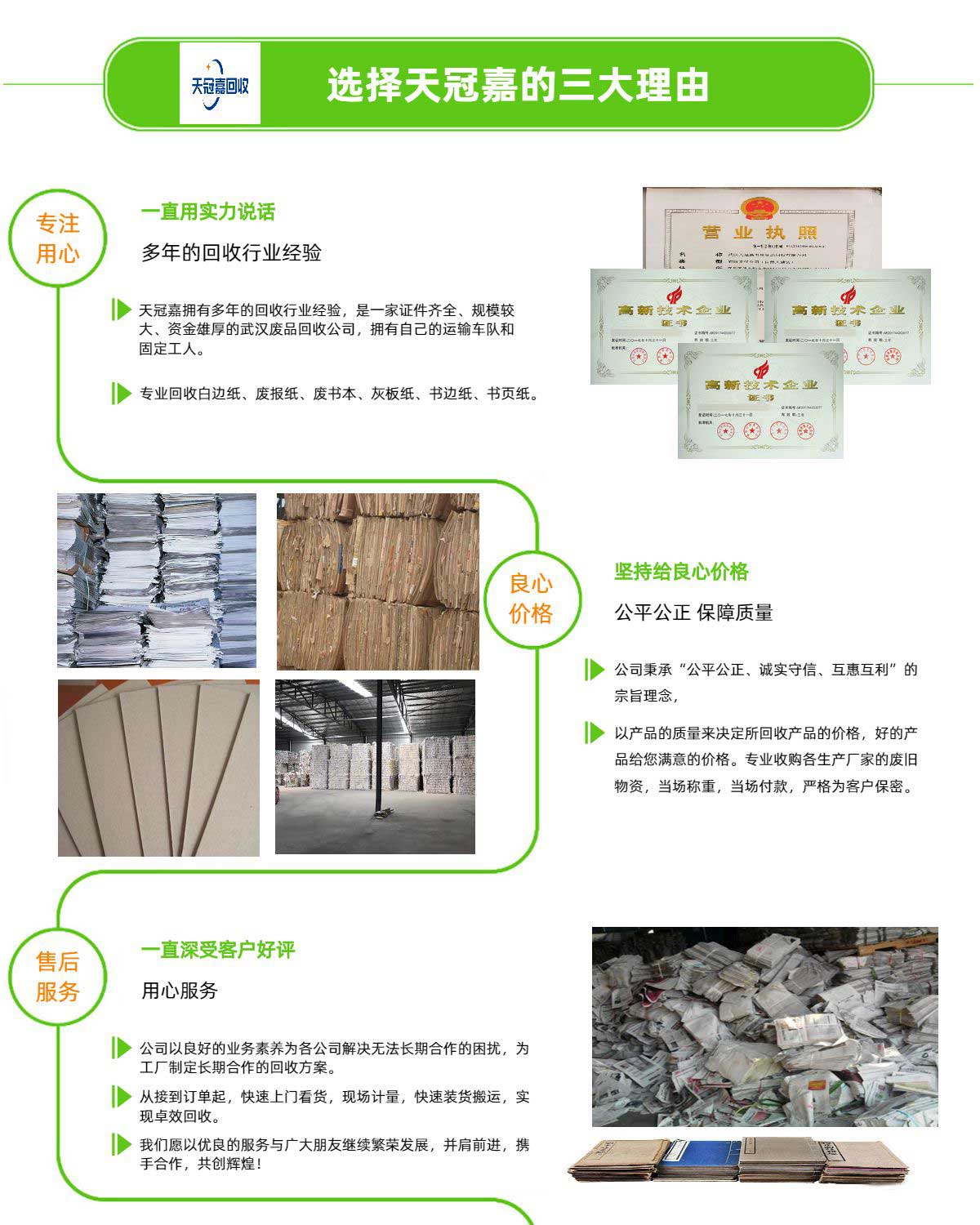

我国废纸回收利用产业化水平低

虽然我国废纸利用率(利用量/产量)高达49%,但废纸回收率(回收量/消费量)却低于30%。我国造纸的废纸原料的进口依赖度逐年上升,2003年已经高达40%。国内废纸的回收率却没有改善,而且回收的废纸也大量被技术落后的小企业加工成纸板、卫生纸等低档次产品,没有发挥废纸的资源价值,还带来严重的二次污染。

产业化水平低的根源在于废纸再生产业扶持政策缺乏力度,但产业基础差也是一个重要制约因素。当前国内废纸回收利用的一个重要瓶颈是废纸原料无论在品质还是规模上都难以满足造纸企业的要求。我国各地仅简单地将废纸分为书刊杂志、报纸、纸板、纸袋、白纸边等有限的几种,缺乏统一标准,而且以散装的形式从废旧物资集散市场向外运输。而国际上标准化的商品打包废纸已经成为大宗贸易商品。美国的废纸分类标准已经高达50种。加之我国造纸原料草浆、木浆混杂,废纸的原料纤维成分也难以与国外木浆废纸相比。

在缺乏行业标准和统一监管的情况下,我国废纸回收体系十分散乱,难以出现有实力的大型废纸供货商。国内废纸的混杂和小批量运输,难以满足造纸企业大规模生产的需要。为追求稳定的供货渠道和原料品质,大中型造纸企业采用进口废纸作为原料实为必然。

纸浆上涨,废纸回收价却反跌?

近日,国际纸浆大涨,引发台湾地区卫生纸涨价也掀起民众,但有人1质疑国内废纸回收价格不涨反跌,甚至还下跌两成五了,不只回收业者觉得奇怪,连用再生纸做成的纸箱价格下个月也要调涨,质疑有造纸大厂人为垄断操控,想要趁机赚取暴利。回收价跌纸箱反涨民众:疑人为垄断操控

不少民众认为纸浆大涨,废纸也能卖个好价钱,但实际到回收场却发现,纸类回收不涨反跌,从原本的一公斤两块钱跌到一块半,整整下跌两成五,和市场需求相反走势,诡异的现象连回收业者也觉得奇怪。回收业者表示,回收价格全是大盘商掌控,而这些所谓的大盘商就是国内几间造纸业大厂,他们说回收来的再生纸大部分都拿去做纸箱,不是做成卫生纸,但纸箱价格却说准备要调涨,涨幅多少目前尚未得知。

成本降低,但价格却要上涨,回收业者质疑是造纸大厂操控价格,想要赚取暴利;面对不合理的成本上涨,业者只能无奈接受,只是其中到底有没有违1法垄断,操弄纸类产品价格,相关单位得好好查个清楚。

看看进口原纸。随着国内原纸的涨价,与飘洋过海而来的进口原纸竟然一度产生了每吨1000多的价差,也迫使大量实力二级厂大量进口价格更低质量更好的进口原纸。据中国海关的统计数据,2017年1-10月,进口的牛皮纸、瓦楞原纸合计152万吨,均是大幅增加。现在,大批量进口纸已到自贸区,将进一步加剧市场供大于求的局面。

再看看废纸方面,根据中国海关部署官1网公开的统计数据,月进口废纸数量虽然没有炒1作的那样被禁止,但的确下降了7.2%。数据显示,2017年1-10月废纸进口量为2350万吨,预计全年进口量2600万吨左右。2016年废纸进口量为2850万吨,则2017年进口废纸预计减少250万吨。但由于2017年国废价格畸高,收废大妈卖出的价格甚至一度由0.5元/斤上少到1.2元/斤,这也极大地调动了大妈们上废纸的积极性。考虑到2016年高达4800万吨的基数,2017年国废覆盖掉250万吨进口废纸的减少,几乎没有悬念。

后说到需求,上半年,纸包装印刷行业原材料同比上涨了40%,但产值仅增加6%。初步换算一下,如果以上数据是真实的,纸的需求实际上应该减少了超过20%。到了下半年,随着纸价完全失控,纸包装被客户坚决抛弃,包装纸的需求减幅肯定大于20%。

如果2017年箱板纸和瓦楞原纸的产量是与2016年持平的4800万吨,那么现在多余的存量就是960+152=1112万吨。关键是纸业市场将迎来连续四个月的淡季,你说可怕不可怕!

经过十天的市场价格拉升,纸厂的库存的确获得了相当程度的缓解。但这波涨价到目前为止,二级厂并没有普遍重仓现象,纸贸商也没有大量吃进,如果没有突发情况,预计上涨动力很快枯竭。

库存已是天量、需求持续萎缩,未来的四个月时间,尽管一波又一波的涨价造势会频频出现,但挡不住纸价螺旋下行的大趋势。江湖风波恶,希望印刷包装企业的老板们谨慎操作。

在线客服

在线客服 13419617813

13419617813 445632774@qq.com

445632774@qq.com